Sanità privata a Nord Est cresce di più della media. La classifica delle società

L’Area studi di Mediobanca analizza i 34 maggiori operatori: fatturato complessivo di 12 miliardi. Tra i comparti cresce di più la diagnostica medica, seguita da assistenza ospedaliera e Rsa

Sono stati 5 anni di aggregazioni e di sfide crescenti per la sanità privata del Paese. E se a Nord Est queste imprese hanno performato, in termini di fatturato, molto meglio della media nazionale, il settore nel suo complesso si trova di fronte a una necessità di trasformazione profonda.

Economia di scala e aggregazioni

Un’evoluzione in termini di economie di scala e di crescita della redditività media per le quali la risposta più frequente è, in questo caso, quella delle acquisizioni e delle aggregazioni.

Il report Mediobanca

Secondo l’ultimo report dell’Area Studi di Mediobanca sui 34 maggiori operatori sanitari privati in Italia, un report che analizza i principali gruppi con fatturato individuale superiore a 100 milioni nel quinquennio 2019-2023, il settore ha fatto i conti con un giro d’affari in crescita del +5,7% nel 2023 e del +15,5% sul 2019 e con ricavi aggregati che avevano raggiunto i 12 miliardi di euro nel 2023. Il report testimonia, pure per il 2024, un rialzo dei ricavi intorno ad un ulteriore 4,8%.

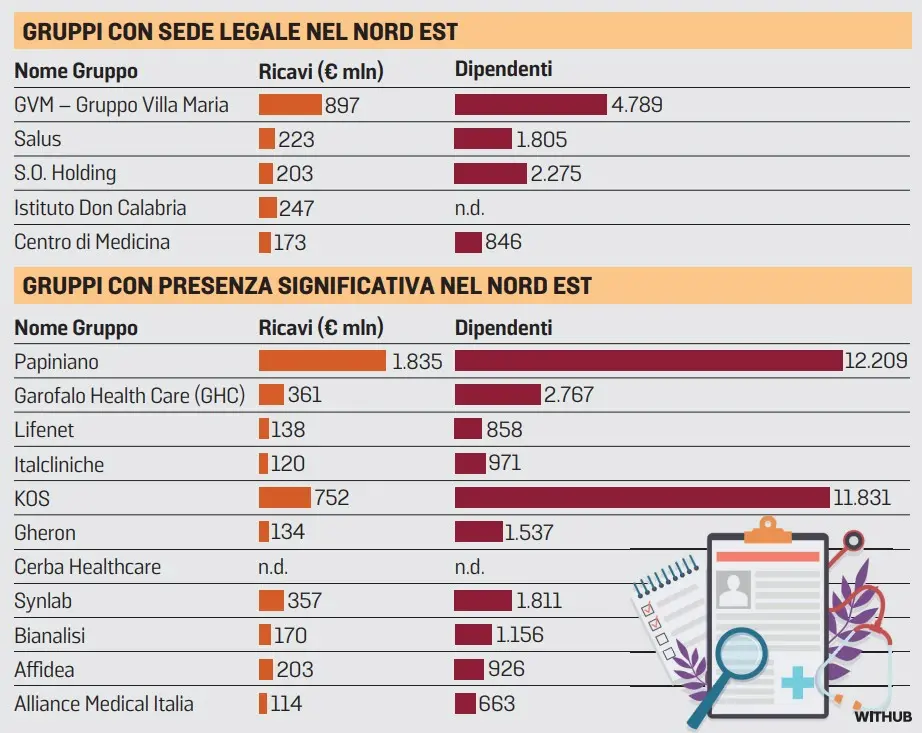

Nord Est sopra la media: il caso Triveneto

A guardare invece le 4 società con sede legale in Triveneto (Salus, S.O. Holding di Sereni Orizzonti, Istituto Don Calabria e Centro Medicina) i fatturati aggregati 2023 arrivano a 846 milioni di euro, con una crescita del 23,1% rispetto ai 687 milioni di euro del 2019. Di fatto oltre 7 punti percentuali in più rispetto alla media nazionale.

I grandi gruppi sanitari nel Nord Est

Ma il Triveneto, terra di sanità di eccellenza e di ricchezza diffusa, è anche ospite di molti grandi gruppi italiani e internazionali come Garofalo Health Care, Lifenet, Italcliniche e Papiniano tra le attività ospedaliere, Kos e Gheron tra l’assistenza agli anziani, Cerba Healthcare, Synlab, Bianalisi, Affidea e Alliance Medical nel settore della diagnostica.

Trend per settore: diagnostica, Rsa, ospedali e riabilitazione

Nel suo report l’Area Studi di Mediobanca ha analizzato non solo le performance di fatturato ma anche quelle di redditività delle 34 società, segmentandone i risultati per i diversi settori di attività. Per quanto riguarda i ricavi, gli operatori della diagnostica sono cresciuti del 19,4% tra 2023 e 2019. A seguire sono i gestori di Rsa e gli operatori ospedalieri (entrambi al +15,1% sul 2019). Chiudono i player della riabilitazione che registrano un trend di crescita dei ricavi più ridotto e pari in 5 anni solo ad un +5,7%.

Redditività: diagnostica in testa, ospedaliero in affanno

Per quanto riguarda la redditività, sono stati ancora una volta gli operatori della diagnostica, nel 2023, a performare meglio (con un ebit margin aggregato pari al 11%) seguiti dall’assistenza agli anziani (6,4%), mentre i player dell’ospedaliero e quelli della riabilitazione segnano valori più contenuti, inferiori ai livelli del 2019, ma in progressione sul 2022.

Solidità patrimoniale e pressione sui margini

Dal punto di vista patrimoniale il settore, complessivamente inteso, nel 2023 presentava un rapporto tra debiti e mezzi propri pari al 112,2%, mentre nel 2019 questo indicatore raggiungeva il 122,9%.

Demografia, inflazione e tassi d'interesse

Ma ai fattori di performance interni se ne aggiungono altri, esogeni, strategici per comprendere l’evoluzione del sistema in una chiave aggregativa. Il primo è senza dubbio di ordine socio-demografico: con l’aumento dell’età media della popolazione si registra contestualmente un incremento delle necessità di cura, soprattutto per la popolazione più anziana.

Nel contempo, le realtà più piccole, spesso più esposte sul piano finanziario, si sono trovate a fare fronte a dinamiche inflazionistiche che ne hanno appesantito i costi operativi, mentre l’incremento del costo del den

Riproduzione riservata © il Nord Est