Illy, Zanetti e gli inseguitori: Nord Est all’aroma di caffè

A Trieste raggiunto un giro d’affari di 668 milioni, che sale 2,2 miliardi nel Triveneto. Il mercato è tornato alla redditività pre-Covid, ma soffre i prezzi della materia prima

Un distretto «atipico», dove un unico grande player si accompagna a piccole e piccolissime aziende impegnate a giocare un altro campionato. È la fotografia scattata da Adacta Advisory, società con 25 anni di esperienza nella consulenza strategica alle imprese, sul distretto del caffè di Trieste. Lo studio, elaborato per IlNordEst Economia, ha preso in esame aziende specializzate nella produzione e commercializzazione del caffè, attive nei comuni di Trieste, Muggia, San Dorligo, Monrupino e Sgonico, per analizzarne i bilanci e valutarne le performance, anche in rapporto a un più vasto campione di produttori del Triveneto.

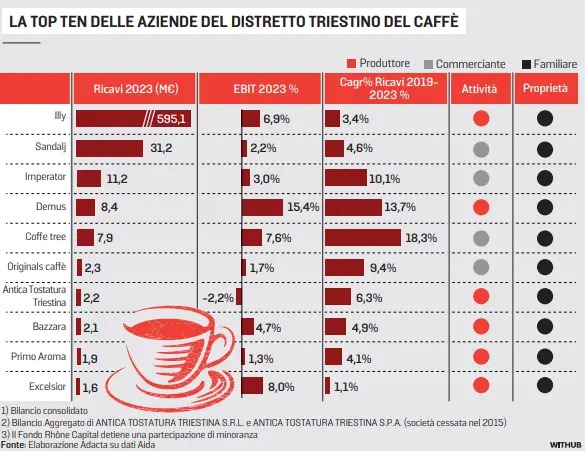

Il risultato è un quadro di 16 aziende triestine – dieci produttori e sei distributori – che negli ultimi nove anni mostrano ricavi medi in aumento e un tasso di crescita annuale pari al 3,7%: nel 2023 il fatturato complessivo espresso dal distretto ammontava a 668 milioni, a fronte dei 500 milioni del 2015. Dopo aver sofferto nel periodo del Covid, le marginalità sono tornate ai livelli del 2015: l’Ebitda medio del campione è passato dal 13,6% di dieci anni fa al 14% del 2023, dopo un calo che lo ha visto scendere fino all’11%.

Un andamento che ricalca in gran parte quello della prima azienda del distretto: con i suoi 595 milioni di ricavi del 2023, Illycaffè stacca nettamente tutte le altre realtà produttive e commerciali della zona. Nell’elenco dei produttori seconda per dimensioni è Demus, con 8,4 milioni nel 2023, seguita al terzo posto da Antica Tostatura Triestina con 2,1 milioni. Tra i commercianti il primo del campione analizzato è Sandalj, con 31 milioni di ricavi; seguono Imperator (11 milioni) e Coffe Tree (7,8 milioni). Nell’ultimo anno i ricavi aggregati dei produttori sono cresciuti mediamente del 4,8%, quelli dei commercianti del 3,6%.

La performance di Demus

«Chiamarlo distretto è un po’ atipico», osserva Paolo Masotti, ceo di Adacta Advisory. «Illy gioca una partita a parte, anche nel panorama italiano del caffè: è un’azienda posizionata in modo particolare e sta portando avanti una strategia di crescita continua e progressiva, con livelli di profittabilità che sono i migliori del settore nella sua categoria. Compete con player come Lavazza e Zanetti in un mercato internazionale con una presenza forte nella Gdo – spiega – gli altri sono operatori quasi locali che distribuiscono principalmente nell’Horeca solo nel Nord Italia e la loro crescita è legata a quello specifico mercato».

Escludendo Illy, i ricavi aggregati dei produttori hanno registrato una crescita annuale del 4,7%, registrando un +2,2% nell’ultimo anno. Le marginalità sono cresciute dal 3,6% del 2015 al 9,8% del 2023. Demus, azienda specializzata nella decaffeinizzazione e deceratura del caffè verde e nella produzione di caffeina naturale grezza, si distingue per la marginalità più elevata, che raggiunge il 15,4%. È anche l’azienda che mostra il maggior incremento di dipendenti nell’intervallo 2019-2023, con 17 ingressi. Nel complesso il numero di addetti attivi nel distretto è di 1.311, in calo negli ultimi cinque anni per effetto della riduzione in casa Illy (-141 in cinque anni, per effetto della riorganizzazione delle filiali estere).

Coffe Tree è l’azienda con il tasso di crescita annuale dei ricavi più elevato, il 18,3%, ma è anche una di quelle che mostra il più alto tasso di indebitamento insieme a Originals Caffè e soprattutto Sandalj. Nel periodo analizzato il numero di aziende nel distretto è leggermente calato da 18 a 16 aziende: l’azienda più grande ad aver cessato l’attività è Mt che fatturava 6,7 milioni nel 2015. Solo un nuovo ingresso negli ultimi cinque anni, con l’arrivo di Project 22.

«È un distretto stabile sia in termini di volumi che di marginalità», commenta Masotti. «Quello del caffè è un mercato abbastanza maturo, in cui è difficile aspettarsi crescite particolarmente rilevanti». Per competere con i marchi del consumer packaged good bisogna avere una certa dimensione, che nel distretto triestino raggiunge solo Illycaffè.

Private equity nel capitale

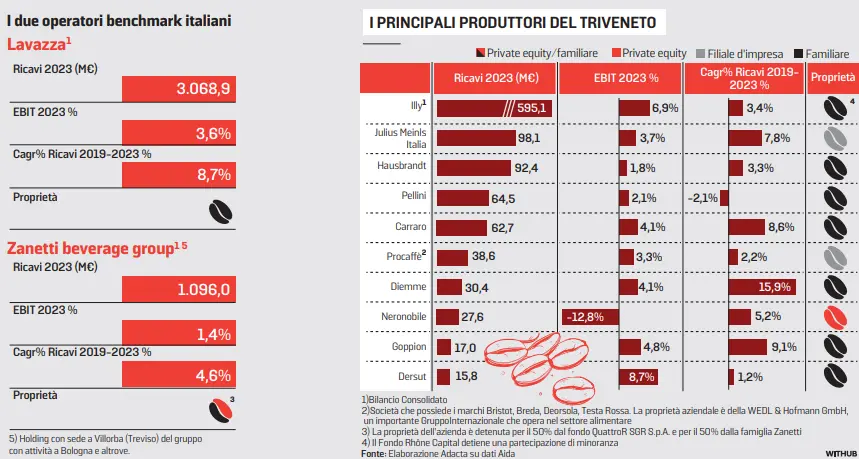

L’orizzonte si amplia notevolmente allargando lo sguardo anche al resto del Friuli Venezia Giulia, al Trentino Alto Adige e al Veneto: a Villorba, nel trevigiano, ha la sede legale Massimo Zanetti Beverage Group (Mzbg), che controlla Segafredo Zanetti. Nonostante le origini triestine, ha trovato casa sempre in provincia di Treviso, a Nervesa della Battaglia, la Hausbrandt, mentre la Julius Meinl, che pure produce ad Altavilla Vicentina, ha sede legale a Bolzano.

«Nel Triveneto abbiamo player locali con buoni marchi e un ottimo posizionamento. Illy e Zanetti sono business evoluti, mentre gli altri sono focalizzati sull’Horeca», prosegue Masotti. In un elenco di aziende tutte a conduzione familiare, spiccano le operazioni di M&A condotte dalla Zanetti, che però nell’aprile 2024 ha effettuato una ricapitalizzazione che ha fatto entrare nel capitale sociale il fondo Quattro R, che insieme con la Coffee Holding detiene il 52,72% delle quote, accanto alla famiglia Zanetti, scesa al 47,28%.

Anche per Illycaffè si segnalano cinque operazioni, di cui la più importante è anche qui il riassetto proprietario interno alla famiglia, con l’uscita di Francesco Illy e la successiva separazione tra il ramo di Andrea e Anna, orientato sul business del caffè, e quello di Riccardo, presidente del Polo del gusto. Anche nella società triestina è entrato nel 2021 un fondo, Rhône Capital, che detiene una partecipazione di minoranza del 20%. Da segnalare l’interessamento dei fondi di private equity sulla Neronobile di Sarcedo (VI).

Le ombre sulla marginalità

Escludendo Illy e Zanetti dall’analisi, l’andamento dell’Ebitda degli altri produttori mostra una sostanziale stabilità nel periodo pre-pandemico. Se il Covid ha avuto un impatto soprattutto sui business focalizzati sull’Horeca, con le chiusure di bar e ristoranti, è la crescita del prezzo del caffè verde a fare di nuovo la differenza a partire dal 2022, quando arriva la prima impennata a 2,14 dollari per libbra.

«In termini di Ebitda dal 2015 al 2019 si era stabili, sostanzialmente in crescita, nel 2023 si viaggia 6 punti sotto», osserva il ceo di Adacta Advisory. «Illy ha un marchio forte ed è in grado di gestire entro certi limiti gli aumenti, gli altri hanno uno spazio minore di flessibilità e fanno più fatica a scaricare l’incremento del costo della materia prima sul mercato». Le aziende del Triveneto vanno bene in termini di profittabilità e nel 2023, con la stabilizzazione del prezzo, i loro conti economici sono tornati verso numeri positivi anche se non ancora al livello del 2019.

L’analisi si ferma al 2023, ma la corsa dei prezzi del caffè verde continua: a febbraio 2025 il prezzo del caffè arabica ha superato i 4 dollari per libbra, raggiungendo il massimo storico sulla borsa Ice di New York. Quest’anno il prezzo medio si assesta al momento sui 3,51 dollari per libbra. «Lì soffriranno tutti», prevede Masotti. «A queste quote anche i più grossi subiscono un impatto, perché il tempo di traslazione tra il prezzo della materia prima e il mercato non è breve. Finché il prezzo del caffè cresce, ci sarà tensione, poi vedremo un recupero, ma i bilanci ne risentiranno almeno nel breve periodo».

Riproduzione riservata © il Nord Est