E-commerce e AI: le nuove frontiere della Gdo nel Nord Est

Il Triveneto vale oltre un quarto del mercato italiano e cresce più del Nord Ovest. La redditività però continua a restare compressa dalla competizione sui prezzi. L’online grocery continua a crescere: nel 2025 ha raggiunto 2,73 miliardi di euro

Nel panorama della grande distribuzione alimentare italiana, il Triveneto si conferma uno dei territori più interessanti e competitivi.

Lo evidenzia l’analisi dell’Osservatorio Mediobanca sulla Gdo, che fotografa un settore in trasformazione, sospinto da nuovi comportamenti di consumo, crescente concentrazione e accelerazione tecnologica e che nel 2024 ha registrato, per i maggiori gruppi italiani, un fatturato aggregato pari a 109,8 miliardi di euro.

Il primo elemento è certamente la crescita.

Nell’area Nord Est - che comprende Veneto, Trentino Alto Adige e Friuli Venezia Giulia - il fatturato rappresenta il 27,3% del totale nazionale e ha registrato tra il 2019 e il 2024 un tasso medio annuo del 5,2%.

Un ritmo superiore al Nord Ovest ma inferiore al Centro e soprattutto al Sud, a dimostrazione di un mercato maturo ma ancora dinamico.

A questa espansione non corrisponde però una pari redditività. L’Ebit margin medio si ferma all’1,8%, segno di una pressione competitiva elevata che nel Nord Est si gioca soprattutto sul prezzo e sulla prossimità.

Il peso del territorio

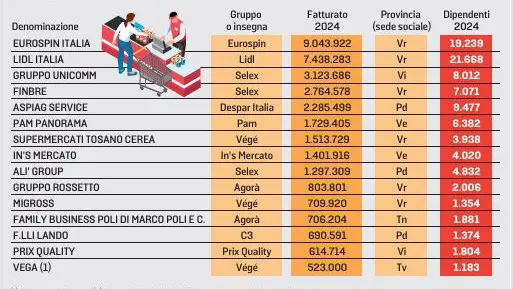

È qui che emerge la specificità del territorio: un mercato fortemente locale, dove grandi centrali d’acquisto della distribuzione organizzata - come Selex, VéGé e Agorà - convivono con operatori cooperativi e insegne radicate come Aspiag (Despar) e Coop.

Un ecosistema che rende la competizione più frammentata rispetto ad altre aree del Paese. Il confronto con i big nazionali aiuta a capire il quadro. A livello Italia, la leadership è nelle mani di pochi grandi gruppi: Selex è oggi il primo operatore con circa il 15,8% di quota, seguito da Conad (14,8%) e Coop (11%). Più indietro VéGé, Eurospin, Esselunga e Lidl, in un mercato sempre più concentrato dove i primi sette player valgono il 71%.

Gerarchie a nord est

Nel Nord Est, però, questa gerarchia si frammenta.

Gli stessi grandi gruppi operano attraverso reti territoriali e alleanze locali, mentre operatori regionali mantengono un peso rilevante.

È il caso del gruppo vicentino Unicomm, della veronese Finbre e di Aspiag Service, il braccio operativo di Despar nel Nord Est, la padovana Alì Group, ma anche di realtà in forte crescita come Supermercati Tosano Cerea, Rossetto e Migross, che combinano espansione e redditività con ritorni sul capitale spesso a doppia cifra. La struttura della rete vendita riflette questo equilibrio.

Gli ipermercati di grandi dimensioni sono marginali - appena il 2% dei punti vendita - mentre prevalgono supermercati e negozi di prossimità, più coerenti con una domanda che privilegia frequenza e rapidità.

I consumi

Sul lato dei consumi, il cambiamento è già strutturale. Il prezzo resta il primo driver di scelta per il 42% degli italiani, ma cresce l’attenzione a qualità, benessere e sostenibilità.

Ne deriva un carrello più leggero ma più frequente, con maggiore attenzione allo spreco e alla trasparenza. In questo scenario si inseriscono due leve decisive: e-commerce e intelligenza artificiale.

L’online grocery continua a crescere: nel 2025 ha raggiunto 2,73 miliardi di euro (+12%), pari al 6,5% del mercato.

Un canale ancora limitato ma strategico, perché intercetta clienti decisamente più fidelizzati. Il problema resta la marginalità, compressa dai costi logistici.

Le nuove tecnologie

L’intelligenza artificiale rappresenta invece la frontiera più promettente.

Circa l’80% delle imprese della Gdo ha investito in digitalizzazione negli ultimi due anni, utilizzando l’IA per ottimizzare supply chain, assortimenti, previsione della domanda e personalizzazione dell’offerta.

Nel Nord Est, dove i margini sono più bassi, queste tecnologie possono fare la differenza.

Accanto a queste innovazioni, cresce il peso della marca del distributore, che in Italia vale 31,5 miliardi e quasi un terzo del mercato.

Nel Nord Est l’espansione è più contenuta (+4,8%), ma conferma il ruolo strategico della private label nel difendere i margini e fidelizzare il cliente.

Il pet food

Un segmento che riflette in modo emblematico i cambiamenti dei consumi è poi quello del pet food.

Lo studio evidenzia come nel 2024 il 37,7% delle famiglie italiane possedesse almeno un animale domestico, con un’incidenza più elevata nei piccoli centri e nel Centro-Nord, e come otto proprietari su dieci considerino ormai gli animali parte integrante del nucleo familiare.

Questo si traduce in una spesa crescente: il mercato del pet food ha raggiunto i 3,3 miliardi di euro nel 2024 (+4,5%), con un ulteriore incremento del 2,6% nei primi mesi del 2025.

Per la Gdo si tratta di un’area strategica, sostenuta anche dallo sviluppo di canali specializzati e dall’e-commerce, che intercetta una domanda meno sensibile al prezzo e più orientata alla qualità e al benessere dell’animale. —

Riproduzione riservata © il Nord Est