Quote, dividendi e poteri: l’ultima mediazione tra gli eredi Del Vecchio

La famiglia affronta i nodi della successione per evitare uno scontro che rischia di durare anni. In discussione ci sono i diritti di prelazione, le soglie di voto e gli utili da distribuire

«L’eredità non si sceglie, si assume». È una responsabilità che arriva tutta insieme, come un testamento morale prima ancora che patrimoniale.

Chissà se Leonardo Del Vecchio, quando disegnò una delle architetture successorie più complesse del capitalismo europeo, aveva in mente il monito dei Buddenbrook di Thomas Mann: la ricchezza come destino, più che come privilegio. Di certo aveva chiaro un punto: un patrimonio di dimensioni titaniche non è un dono neutro, ma un carico da reggere.

E forse proprio per questo ha voluto renderlo difficile da maneggiare.

In questo mese di gennaio è partita la mediazione legale in Delfin, con un obiettivo esplicito: evitare una guerra giudiziaria che potrebbe durare anni e paralizzare definitivamente la cassaforte.

Il testamento di Del Vecchio, aperto il 1° agosto 2022, è stato uno spartiacque perché ha ribaltato le attese.

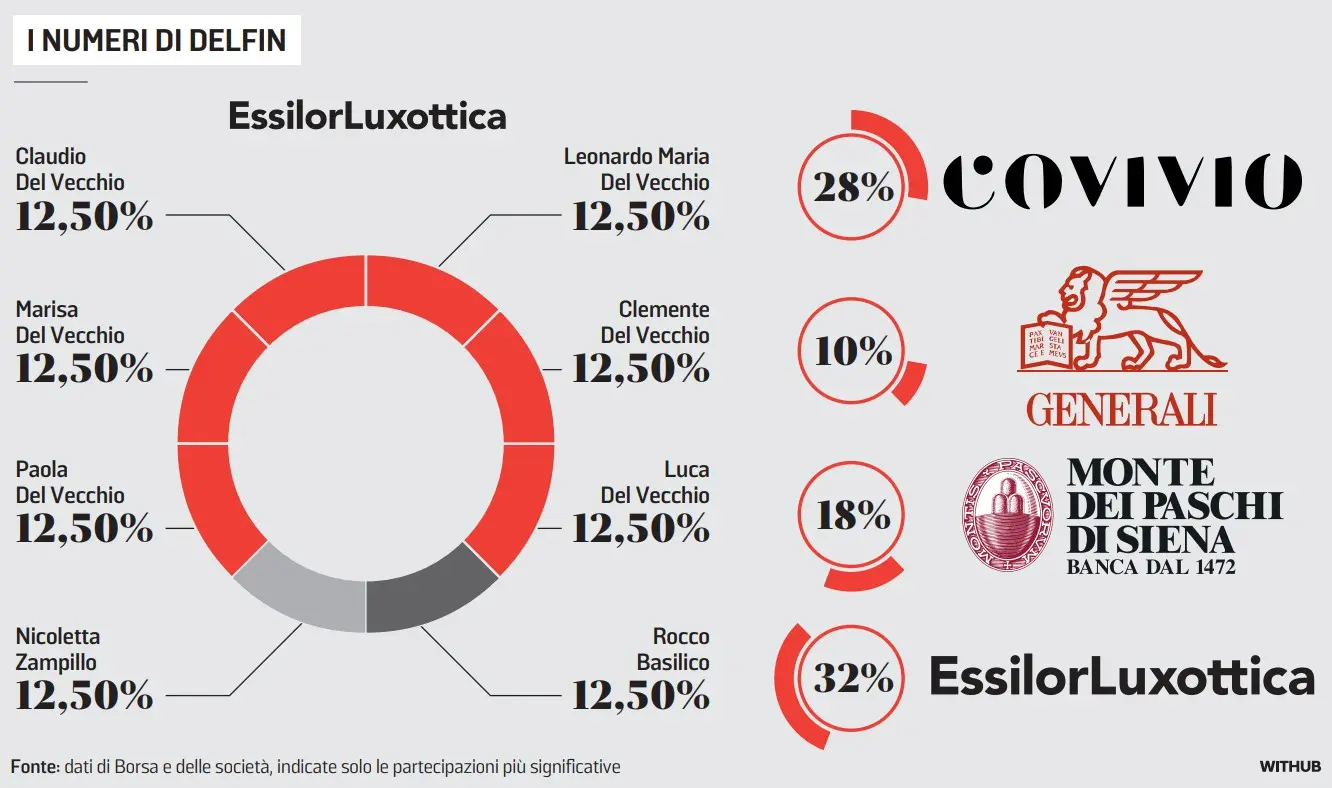

Ciò che si dava quasi per acquisito allora era che Nicoletta Zampillo, seconda moglie sposata nel 2010, avrebbe ricevuto il 25% di Delfin secondo un accordo del 2014.

Invece no: il patrimonio della holding lussemburghese è stato diviso in otto parti uguali, 12,5% ciascuna:

Claudio Del Vecchio, il primogenito, e le sorelle Marisa e Paola, nati nel primo matrimonio; Leonardo Maria Del Vecchio, figlio di Nicoletta Zampillo; Luca e Clemente Del Vecchio, nati dalla relazione con Sabina Grossi; la stessa Zampillo e il figlio avuto nel suo primo matrimonio, Rocco Basilico.

Nel testamento, Basilico entra dunque in Delfin con il 12,5%.

Ma con una struttura particolare: nuda proprietà al giovane e usufrutto alla madre.

Pochi giorni dopo l’apertura del testamento, Zampillo rinuncia all’usufrutto.

Delfin interpreta quel gesto come trasformazione immediata della quota in piena proprietà a Basilico. Ma non tutti sono d’accordo.

Secondo Leonardo Maria Del Vecchio e i suoi legali, la rinuncia avrebbe riguardato il legato (il diritto attribuito dal testamento) e non l’usufrutto in sé, lasciando dunque aperti diritti residui a favore di Zampillo.

È una sfumatura di diritto lussemburghese, che vale circa 7,3 miliardi: a tanto ammonta il valore di Delfin per singolo erede e che dà facoltà di voto, quindi consente di esprimersi su politica dei dividendi, operazioni straordinarie e così via. Nel gennaio 2026 Basilico avvia formalmente una mediazione legale per provare a chiudere il contenzioso senza finire in tribunale. È un passaggio significativo: segna che la frattura non è più solo un dissenso familiare, ma una questione destinata a diventare “procedura”.

Nel novembre 2025 Basilico aveva tentato di trasferire parte della quota a una holding – Rbh – per finanziare progetti autonomi.

La richiesta finisce sul tavolo degli altri soci.

E qui entra in scena il cuore duro dello statuto Delfin: per le operazioni straordinarie tra vivi serve l’unanimità.

La risposta è un muro. Poche settimane dopo Basilico lascia gli incarichi operativi in EssilorLuxottica (dove era Chief Wearable Officer e ad di Oliver Peoples) e sposta la residenza in California. Qualsiasi frattura si possa ricomporre dentro Delfin, l’addio fa comunque rumore.

Nella holding gli eredi si potrebbero dividere in due fronti.

Da una parte i critici della prima ora: Luca, Clemente e Paola, cioè gli eredi che hanno accettato con beneficio di inventario la successione (uno strumento legale che protegge i beneficiari dai debiti nascosti dell'eredità).

Nel settembre 2023, l'inventario dei beni di Del Vecchio fu completato, rivelando un passivo di circa 460 milioni contro un attivo patrimoniale di appena 200 milioni—una differenza che gli eredi devono coprire.

Contestualmente, emerse una disputa tra la famiglia e il notaio Mario Notari (che Del Vecchio aveva designato) riguardo alla parcella di consulenza. La lite legale sfociò nell'affidamento della pratica successoria al notaio Cesare Gattoni, rallentando ulteriormente i tempi di chiusura.

Nel luglio 2024, questi tre fratelli bloccarono la distribuzione di dividendi ai soci, impedendo il raggiungimento della maggioranza dei due terzi (sei eredi su otto) richiesta.

La loro linea è chiara: niente dividendi e niente chiusura della successione finché non si modifica lo statuto per rafforzare tutele e protezioni.

Poi c'è un secondo fronte: Marisa, Leonardo Maria, Zampillo, Basilico, che almeno fino ad un certo punto è sembrato propendere per ridiscutere lo statuto solo dopo aver chiuso la faccenda della successione.

Il tema che si pone è relativo sia al piano successorio vero e proprio che ai legati testamentari lasciati soprattutto a Francesco Milleri, il quale ha ricevuto in eredità un pacchetto consistente di 2,15 milioni di azioni EssiLux.

In mezzo a questi due blocchi, gli altri equilibri si muovono con cautela, ma la conseguenza è una: la holding produce utili, ma gli eredi non li incassano.

Qui entra in scena un dato: l’ultimo dividendo distribuito risale al 2023, quando tra anticipo e dividendo intermedio furono distribuiti 380 milioni. Nel 2024, invece, Delfin chiude con utile di 1,4 miliardi, ma nessuna cedola ai soci.

Il bilancio 2024 restituisce l’immagine di una holding che continua a rafforzare massa patrimoniale e capacità di generare profitti, mantenendo però una linea di estrema prudenza sul capitale.

L’attivo sale a 15,26 miliardi, ma il valore di mercato è molto più elevato.

Le riserve superano 5,7 miliardi. Il punto è nella destinazione dell’utile: nessuna delibera di distribuzione.

E, in una successione bloccata, il dividendo è più di un tema finanziario: è una leva negoziale.

I nodi sul tavolo sono quattro, e sono tutti collegati: chiarire lo status di Basilico (tra nuda proprietà e usufrutto e significato della rinuncia di Zampillo); rivedere lo statuto (allentare l’unanimità sulle operazioni straordinarie); chiudere la successione e ripristinare una dividend policy; definire regole di prelazione e trasferimento delle quote.

È il punto in cui la governance diventa destino: se la mediazione riesce, Delfin può trasformarsi da prigione d’oro a holding moderna; se fallisce, la vicenda rischia di finire davanti ai giudici, con tempi lunghi e un costo reputazionale non marginale, anche in rapporto alle grandi partite italiane (Mediobanca, Generali, Mps) in cui Delfin è attore di sistema. —

Riproduzione riservata © il Nord Est