In uscita da Mediobanca: i soci storici lasciano prima dell’arrivo di Mps

A far suonare il primo campanello d’allarme è stata la decisione del gruppo Mediolanum di vendere l’intera partecipazione

Il primo luglio 2025, giorno del nulla osta di Consob all’Ops lanciata da Mps, ha segnato un punto di svolta nella lunga storia di Mediobanca. Quella che dal dopoguerra è stata crocevia e architrave del capitalismo italiano sta ora affrontando una delle fasi più delicate della sua esistenza. A minare gli equilibri è proprio l’offerta pubblica di scambio destinata a riscrivere le mappe del potere finanziario italiano.

La reazione del mercato

Un dato di fatto è che il mercato sta dimostrando di credere al timore espresso dall’amministratore delegato dell’istituto, Alberto Nagel, che questa operazione possa distruggere valore per gli azionisti di Mediobanca (ma anche per quelli di Mps, che si troverebbero diluiti in un oggetto la cui capacità di generare sinergie e profitti è fortemente influenzata dal superamento del 50% delle adesioni all’offerta).

Azionisti in fuga

Da quando, complice il rinvio dell’assemblea dei soci di Mediobanca sull’Ops Banca Generali, la prospettiva di Mps è tornata la più concreta, diversi azionisti storici dell’istituto hanno preferito vendere le loro quote. La conseguenza: una discesa del titolo da oltre 21 euro intorno a 18,6, più di 800 milioni in meno in termini di capitalizzazione.

A far suonare il primo campanello d’allarme è stata la decisione di Banca Mediolanum di vendere l’intera partecipazione – pari al 3,49% del capitale – attraverso un accelerated bookbuilding da 548 milioni. L’operazione ha fatto scendere il valore del titolo del 4,2% in una sola seduta. Il segnale più forte è arrivato sul fronte della governance: l’accordo di consultazione tra soci, lo storico patto che ha sempre rappresentato il baricentro del controllo “morbido” su Piazzetta Cuccia, si è ridotto dall’11,61% al 7,88%.

Le dismissioni degli azionisti storici

Non solo Mediolanum. Anche altri azionisti di lungo corso – il gruppo Gavio, la Vittoria Assicurazioni della famiglia Acutis, la famiglia friulana Pittini e la famiglia Monge (pet food) – hanno ridotto le partecipazioni o sono usciti del tutto.

Dettagli dell'offerta

Mps ha annunciato che l’offerta pubblica di scambio su Mediobanca, che si aprirà il 14 luglio per concludersi l’8 settembre, ha una soglia minima di adesione al 35%. Il concambio è stato definito in 2,533 azioni Mps per ogni azione Mediobanca, un rapporto che – ai prezzi delle ultime settimane – incorpora uno sconto tra il 6% e l’8,6% rispetto al valore di Borsa, per un gap stimato in circa 1,38 miliardi.

Per rafforzare la propria posizione, Mediobanca ha anche annunciato un piano straordinario di remunerazione da 4,9 miliardi di euro in tre anni, di cui 4,5 miliardi in dividendi e il resto in buyback.

Delfin, Caltagirone e il convitato di pietra

A rendere la partita ancora più intricata è il doppio ruolo di Delfin (la holding della famiglia Del Vecchio) e di Francesco Gaetano Caltagirone, soci rilevanti sia di Mediobanca che di Mps e ovviamente del vero convitato di pietra: le Assicurazioni Generali di Trieste. Se l’Ops dovesse andare in porto, Delfin e Caltagirone si ritroverebbero in una posizione di forza anche nel nuovo polo bancario, con ricadute dirette su Generali, di cui sono già azionisti influenti.

Il ruolo del governo e il Golden Power

Non meno rilevante è la posizione del governo. Il Tesoro, primo azionista di Mps, ha scelto di non esercitare il Golden Power, segnalando nei fatti il via libera a un’operazione che farebbe di Delfin e Caltagirone i soci forti del nuovo aggregato. Il governo punta a un consolidamento del sistema bancario nazionale e ha una sua visione molto peculiare della difesa dell’italianità di asset strategici come Mediobanca e Generali. (Sull’operazione UniCredit-Banco Bpm il Golden Power è stato esercitato a favore del primo azionista Crédit Agricole.)

Chi rischia di restare con il cerino in mano

Con il cerino in mano invece, in termini di diminuzione del valore, rischiano di restare le varie casse di previdenza entrate in Mediobanca ai massimi, a ridosso dell’assemblea poi rinviata su Banca Generali. A spiegarlo sono le proiezioni finanziarie sulle soglie del capitale post Ops.

Le condizioni dell’offerta secondo Bce e il Documento di esenzione

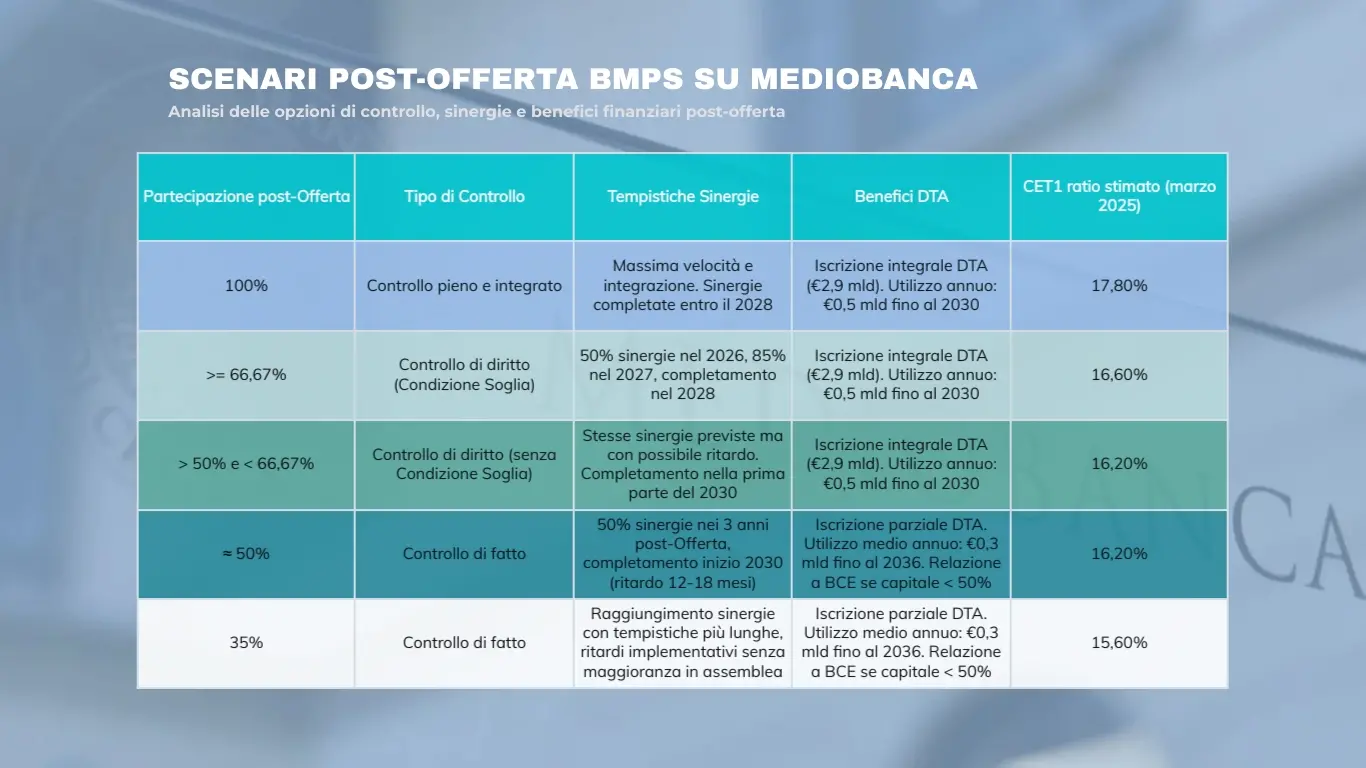

Bce ha dato il nulla osta all’operazione senza sbarramenti, ma se l’Ops si chiudesse sotto al 50%, le promesse contenute nell’annuncio dell’offerta non verrebbero mantenute. Lo dice a chiare lettere il “Documento di esenzione”, allegato al prospetto. Se l’adesione si attestasse tra il 35% e il 49,99%, l’Offerta sarebbe formalmente efficace, ma Mps sarebbe senza controllo di diritto su Mediobanca.

L’attivazione piena dei Dta (vantaggi fiscali: in tutto 2,9 miliardi di cui 1,3 miliardi oggi fuori bilancio) resta incerta. Le sinergie industriali, che con un’adesione al 66,7% raggiungerebbero quota 700 milioni di euro annui, si realizzerebbero in misura ridotta e con un ritardo stimato tra i 12 e i 18 mesi.

Mediobanca, tra Generali e competenze

In questo ragionamento manca tuttavia un punto, non marginale. Mediobanca ha due asset fondamentali: uno sono le Generali, il secondo le competenze. Ogni grande operazione finanziaria in Italia è nata nelle stanze di Piazzetta Cuccia, mentre oggi il talento delle persone di Mediobanca rischia di andare disperso e con esso le relazioni che si porta dietro.

Su questo, finora, nessuno ha fatto i conti.

© RIPRODUZIONE RISERVATA –

Riproduzione riservata © il Nord Est