Il monopolio del gas che fa arrabbiare i Comuni

Il ministro Pichetto Fratin prepara una riforma che rischia di favorire Italgas. Le amministrazioni comunali temono un accentramento che le metterebbe ai margini delle scelte sulla transizione energetica

La riforma della distribuzione del gas naturale è tornata con forza al centro dell’agenda politica. A muovere il governo è l’esigenza di superare un’impasse che dura ormai da oltre dieci anni, nella quale le gare per l’assegnazione delle concessioni non sono mai partite o non si sono concluse, lasciando il settore in una condizione di sospensione permanente.

L’obiettivo dichiarato è quindi quello di accelerare, semplificare, rivedere criteri e processi. La domanda è: come? E la risposta tira in ballo il rapporto tra Roma e i territori, in particolare quelli del Nord Est dove la presenza di utility miste pubblico-private è storicamente radicata. Quindi, mentre l’intenzione appare chiara, cresce un timore altrettanto concreto: che il riassetto del sistema possa tradursi in una progressiva centralizzazione delle decisioni e in una riduzione del ruolo dei Comuni, che sono e restano i titolari del servizio e i soggetti più vicini alle esigenze delle comunità.

Le regole

Per capire il nodo attuale è necessario ricordare la struttura che regola il settore. La distribuzione del gas è un servizio pubblico affidato dai Comuni a concessionari. La svolta risale al decreto Letta del 2000, che ha introdotto l’obbligo di assegnare il servizio tramite gara pubblica.

Con il decreto ministeriale del 2011, il territorio è stato suddiviso in “Ambiti territoriali minimi”, definiti Atem, inizialmente 177 poi ridotti a 172 (15 in Veneto e 6 in Friuli Venezia Giulia), all’interno dei quali si sarebbe dovuta svolgere la gara per l’assegnazione della concessione. Le gare sarebbero dovute partire nel 2012 e concludersi in tre anni e mezzo.

La realtà è stata ben diversa: in oltre vent’anni sono state bandite poco più di trenta gare e pochissime sono giunte a conclusione con assegnazione definitiva.

Il ministro dell’Ambiente e della Sicurezza energetica, Gilberto Pichetto Fratin, ha già riconosciuto in Parlamento che l’eccessiva frammentazione normativa, insieme al proliferare dei contenziosi, ha reso il sistema sostanzialmente inapplicabile.

Ha parlato della necessità di accelerare l’iter delle gare, aggiornare i criteri di valutazione degli investimenti e rivedere il numero stesso degli Atem, tenendo conto delle evoluzioni tecnologiche e dell’esigenza di razionalizzazione delle risorse energetiche.

Tuttavia, è proprio su questo aspetto che si concentra la questione politica più delicata: come intervenire senza indebolire il ruolo delle istituzioni territoriali, che sono le uniche in grado di leggere il fabbisogno energetico delle comunità.

La possibile riforma

A fronte della situazione di stallo, negli ultimi mesi sono emerse due ipotesi di riforma. La prima è quella elaborata da Utilitalia, la federazione delle utilities, che propone una rimodulazione della durata delle concessioni in favore degli attuali gestori, a condizione che essi presentino piani pluriennali di investimento e ammodernamento degli impianti.

La novità principale sta nella piena conferma della centralità delle stazioni appaltanti territoriali, cioè degli organismi espressi dai Comuni concedenti, cui spetterebbe la valutazione e l’approvazione dei piani di investimento. In questo modello, i Comuni otterrebbero da subito benefici economici e patrimoniali, come il canone annuo calcolato al livello massimo previsto dalla normativa e la possibilità di valorizzare le reti di loro proprietà secondo il valore di ricostruzione a nuovo. Inoltre, avrebbero la piena responsabilità del monitoraggio dell’esecuzione degli interventi.

È una soluzione che consente di sbloccare gli investimenti senza alterare la governance locale del servizio. La seconda proposta, caldeggiata da Italgas, si muove in direzione diversa. Dopo l’incorporazione di 2i Rete Gas, che ha portato l’operatore a detenere oltre il 50% del mercato nazionale e quote anche superiori al 70 per cento in alcune regioni, si ipotizza di ridurre il numero degli Atem da 172 a 31, creando ambiti territoriali molto più grandi. Le gare sarebbero gestite non più dalle stazioni appaltanti territoriali ma da soggetti centrali come Consip, Invitalia o il Gestore dei Servizi Energetici. La logica è che pochi ambiti più ampi consentirebbero una gestione più efficiente e ridurrebbero i tempi delle procedure. Così, però, si restringerebbe drasticamente la concorrenza, escludendo soprattutto gli operatori partecipati dagli enti locali, che non avrebbero la capacità finanziaria di competere in gare dal valore medio molto più elevato. A tutto vantaggio proprio di Italgas, società sottoposta a una forte influenza del governo, dato che i maggiori azionisti sono Cdp e Snam.

Si produrrebbe, infatti, un effetto di concentrazione del mercato e al tempo stesso una riduzione delle possibilità dei Comuni di incidere sulle scelte di pianificazione energetica territoriale. L’esperienza delle gare da poco svolte nei due Atem di Torino offre però una prima fotografia di quanto potrebbe accadere in futuro. In presenza di un unico partecipante, Italgas, il canone riconosciuto ai Comuni è stato sensibilmente più basso rispetto al tetto massimo previsto dalla normativa. È un caso che mostra come una riduzione della concorrenza possa tradursi in minori entrate per gli enti locali e, di conseguenza, in minori risorse per servizi pubblici, manutenzioni e efficientamento energetico. La questione, quindi, non riguarda solo la velocità delle procedure, ma l’equilibrio tra efficienza industriale ed equità territoriale.

Il mercato

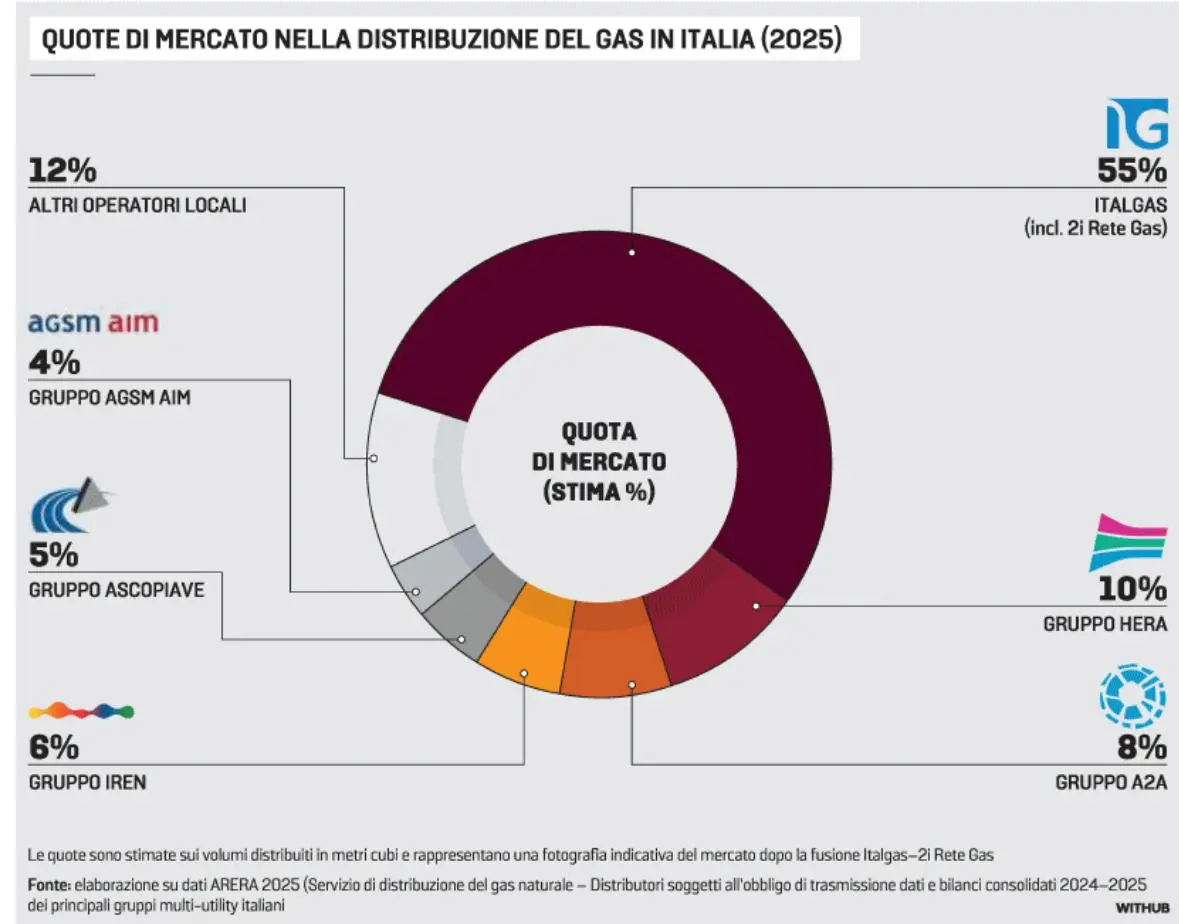

In questo scenario, incrociando i dati di Arera e i bilanci consolidati dei principali gruppi italiani emerge un mercato che si è già fortemente concentrato. Dopo la fusione con 2i Rete Gas, Italgas controlla oggi più della metà del mercato nazionale della distribuzione, con una quota stimata intorno al 55% cento dei volumi complessivi. Al secondo posto si colloca Hera, gruppo bolognese con forti interessi a Nord Est, con circa il 10% attraverso le società operative Inrete Distribuzione Energia e AcegasApsAmga. Seguono A2A con l’8%, Iren con il 6%, la trevigiana Ascopiave con il 5% e la veronese Agsm Aim con il 4%.

Tutti gli altri operatori locali, spesso società di dimensioni medio-piccole legate a specifici territori, insieme coprono appena il 12% del mercato. È un quadro che pone con forza il tema del pluralismo industriale e della capacità dei territori di mantenere un peso decisionale nel governo delle reti. Le cifre evidenziano una tendenza di fondo: il settore della distribuzione gas si sta già polarizzando tra un grande operatore nazionale e un ristretto gruppo di multiutility locali. Questo processo di concentrazione, pur motivato da esigenze di efficienza e solidità finanziaria, rischia però di ridurre la varietà del sistema, allontanando i centri decisionali dalle comunità locali.

Nei fatti, se la riforma del governo dovesse adottare la logica della semplificazione per macroaree, le realtà territoriali, in particolare quelle del Nord Est, si troverebbero in una posizione marginale rispetto alle scelte strategiche e agli investimenti sulle reti. A ciò si aggiunge un ulteriore elemento: la transizione energetica richiederà investimenti non solo in termini di sostituzione delle infrastrutture, ma anche di riconversione verso biometano e idrogeno verde. È difficile immaginare che tale processo sia guidato da centri decisionali lontani dai territori. La distribuzione del gas riguarda infrastrutture fisiche, ma anche istituzioni e responsabilità pubbliche. E questi elementi, per natura, non si governano da lontano.

Riproduzione riservata © il Nord Est