La gdo a Nordest, 43 miliardi nel carrello

Il Nordest è terra di commercio. Osservando quanto le grandi catene producono in termini di ricchezza su tutto il territorio nazionale si scopre che oltre il 28 per cento del comparto food e oltre il 17,6% del comparto non food è realizzata dai gruppi con sede in Triveneto.

Lo rivela lo studio di Adacta Advisory per Nordesteconomia. Il mondo del retail food e non food è in continua trasformazione per effetto dell’evoluzione delle preferenze dei consumatori, delle opportunità offerte dalla tecnologia e dall’innovazione dei formati distributivi da parte di player esistenti e nuovi player.

«La Gdo food è “matura” - spiega Paolo Masotti, ad di Adacta Advisory - nel senso che ha ormai sostituito gran parte della distribuzione tradizionale. La crescita dei ricavi continua, anche al netto dell’inflazione. È un mercato dominato da player nazionali e in cui in Triveneto ci sono diversi operatori che sono leader o che stanno mostrando capacità di innovazioni e crescita superiori alla media del mercato».

La Gdo non food è invece un segmento più eterogeneo ed è in una fase di sviluppo, prosegue Masotti. «Nel non food i format e le insegne distributive sono legati a varie categorie (abbigliamento, arredo, sportsware, fai da te). Nel Nordest abbiamo un campione nazionale e diversi player leader di segmento, ma in generale in questo settore l’Italia sta mostrando di subire in diverse categorie la presenza di operatori esteri. In tutto questo si inseriscono nuovi canali (vendite on line) e modelli di business che continuano ad evolvere ed impattare sui player esistenti».

È una sfida che continua, secondo Masotti, che si rinnova e in cui «consolidamento e internazionalizzazione, anche attraverso M&A, sono driver importanti per ottenere la leadership competitiva».

Guardando dall’alto la classifica dei principali gruppi italiani, su venti gruppi otto sono triveneti. Osservando invece il comparto non food la presenza in classifica di altri operatori riguarda nella maggior parte dei casi controllate italiane di grandi gruppi internazionali come Inditex, Ikea, Leroy Merlin. Mentre la leadership italiana in questo comparto è di Calzedonia.

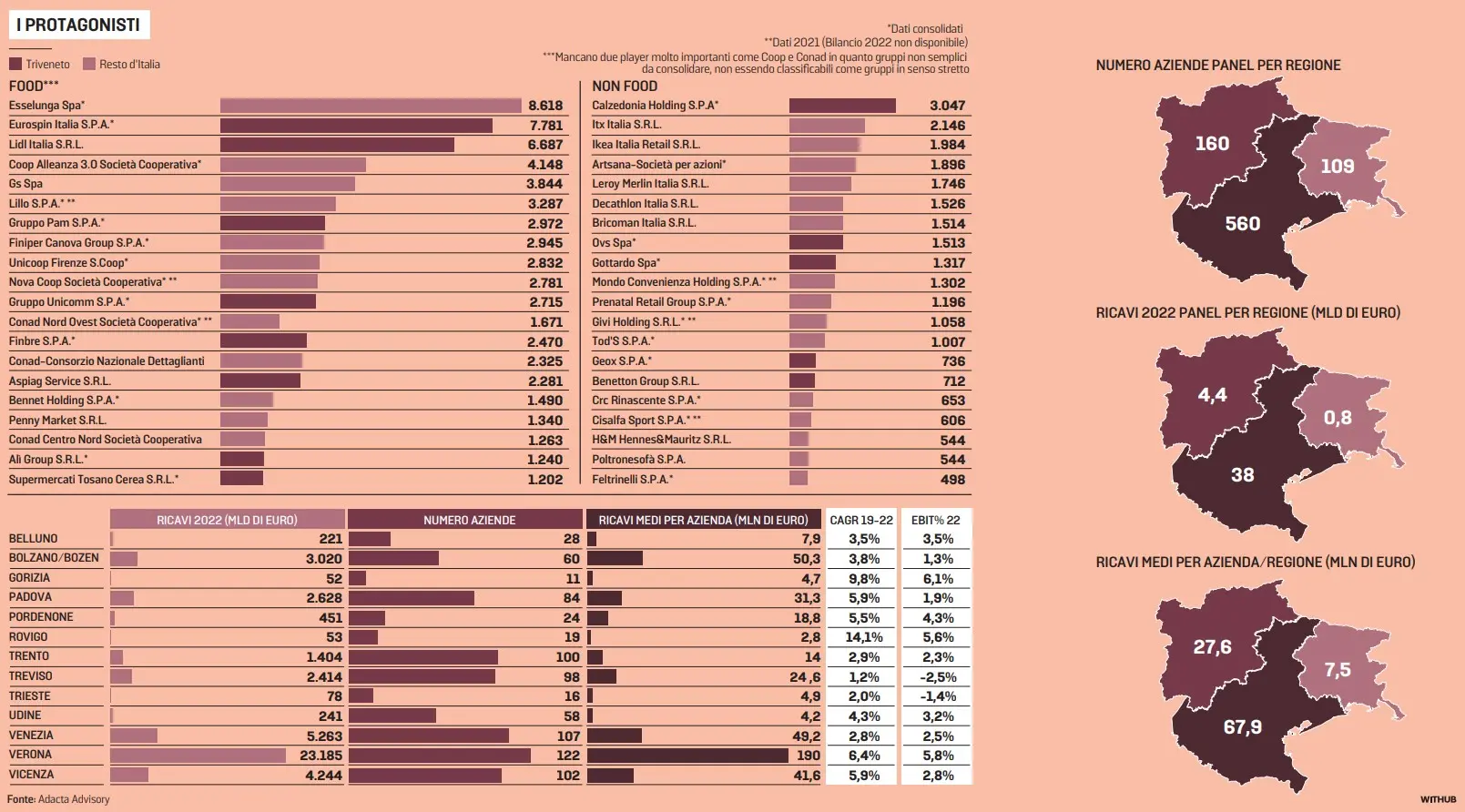

La grande distribuzione organizzata, fino ai punti vendita considerati non Gdo (per cui con superfici più contenute), conta 830 operatori con ricavi per circa 43 miliardi di euro ricavi. Un universo composto sia da operatori food che non food.

Il Veneto, nel quadrante nordorientale, la fa da padrona rispetto alla altre due regioni. Secondo i dati elaborati da Adacta Advisory nel Veneto operano 560 società, 160 in Friuli Venezia Giulia e 109 in Trentino Alto Adige. A livello di ricavi alle società venete afferiscono 38 miliardi di valore complessivo, 4,4 miliardi in Trentino Alto Adige, e 800 milioni invece al Fvg.

Scendendo nel dettaglio, la prima provincia del Nordest per ricavi risulta Verona grazie alla presenza di marchi come Calzedonia, Eurospin, Lidl, con oltre 23 miliardi di fatturato aggregato, 122 aziende e ricavi medi pari a 190 milioni, segue Venezia (con la presenza di Pam e Ovs), oltre 5,2 miliardi di ricavi, Vicenza (per la presenza di Unicomm) con 4,24 miliardi e 102 aziende. Le province più piccole invece sono friulgiuliani, Pordenone con 451 milioni realizzati da 24 aziende, mentre Udine ha 241 milioni di ricavi per 58 aziende, Trieste 78 milioni per 16 aziende.

L’analisi operata da Adacta Advisory, che ha individuato le principali aziende del settore, si concentra sui bilanci di esercizio dove non disponibili i bilanci consolidati. L’analisi mostra una forte concentrazione dei ricavi, le prime trenta aziende analizzate, infatti, realizzano l’89 per cento dei ricavi, con una decina di operatori con ricavi di oltre un miliardo.

L’andamento del comparto food nel periodo 2019-2022 è cresciuto con un Cagr (tasso di crescita annuale composto) del 7,6%; il non food del 4,6%. Per il retail non food è significativo l’impatto su ricavi e margini della pandemia Covid 19. Per entrambi va tenuto conto che i ricavi del 2022 hanno risentito dell’alta inflazione. La crescita ha interessato tutti i segmenti dimensionali.

Riproduzione riservata © il Nord Est