Energia, tassi e debito pubblico: così l’Europa va verso una nuova stretta

Gli analisti prevedono due-tre interventi della Bce sul costo del denaro da qui a fine anno. La spesa per interessi, che era stimata al 3,9% del Pil, destinata a crescere ulteriormente

Anche se la guerra finisse subito, se l’epilogo giungesse in due-tre settimane come promette il poco affidabile Donald Trump, il ritorno a condizioni ordinate nel mercato dell’energia richiederebbe comunque tempi non brevi e probabilmente insufficienti per salvarci dalla recessione. A parte tutto il resto, l’operazione speciale in Iran di Netanyahu e Trump ha bloccato la circolazione del greggio, ne ha gonfiato i listini, con effetto immediato sulle bollette, sulla benzina, sui trasporti e sui prezzi di ogni genere a partire dagli alimentari, dunque sull’inflazione che ha preso a correre.

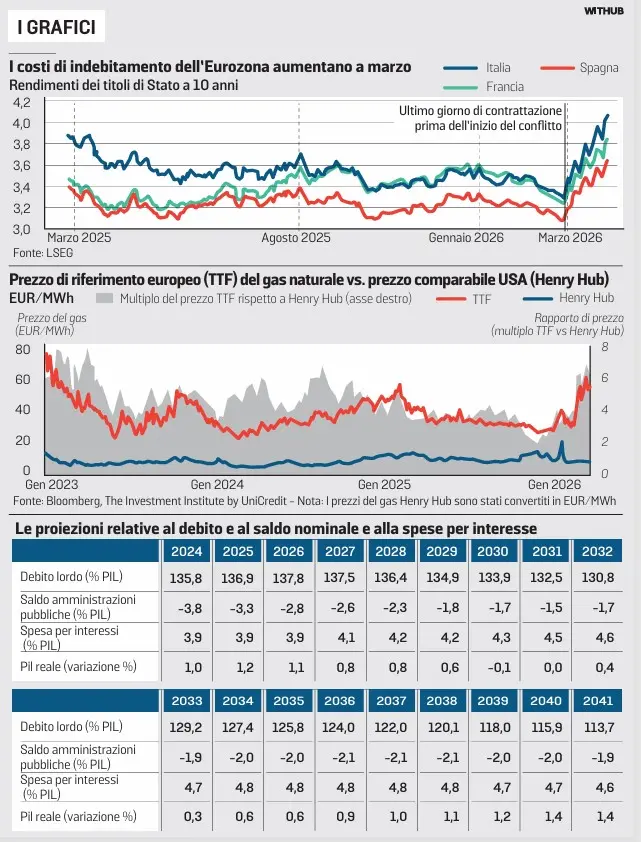

Salvo colpi di scena, gli analisti si attendono due aumenti dei tassi della Banca centrale europea di qui a fine anno, se non tre. La circostanza ha già acceso il costo del denaro e, in un mese, l’Italia ha bruciato due anni di progressi sul deficit. Il rendimento dei Btp a 12 mesi è salito oltre il 4 per cento per retrocedere di un passo. Lo spread sui “virtuosi” Bund tedeschi ha fatto capolino a quota cento (mancava dal giugno 2025), poi è sceso perché sono andati su i poliennali di Berlino. I mercati sono tesi. Il barometro annuncia mutui rincarati e prestiti salati, generi che vanno a braccetto col demone della crisi, davanti al cui incedere è sempre meglio non restare a guardare.

Il morbo è comune, ma ciò non reca gaudio alcuno. I buoni decennali britannici sono al 5 per cento, soglia che non vedevano da inizio 2008. Francia e Spagna stanno appena meglio, sebbene siano sotto pressione, come l’intera Eurozona. Si nota che il debito di Roma, dopo aver conquistato tassi inferiori a quelli di Parigi, è tornato in vetta sospinto dalla semplicità delle conclusioni a cui si concedono i mercati, sempre solerti a prezzare di più chi più è esposto. Il tasso è legato alla valutazione delle aspettative perché è quello che investitori e risparmiatori chiedono per dare a uno Stato i loro soldi. Meno si fidano, e più si fanno pagare. Ovvio quanto doloroso.

Urge un’”operazione formica” ché il tempo delle cicale è lontano. Non si può chiedere alla Bce di non alzare i tassi perché ha un compito preciso – mantenere l’inflazione al 2 per cento – che realizza muovendo la leva monetaria: i prezzi fuori controllo condurranno a una stretta. Non ha nemmeno senso invocare la sospensione del Patto di stabilità che veglia sull’euro per poter spendere di più, perché non abbiamo bisogno di altro debito. E se anche i partner europei, insieme, si accordassero per concedersi margini di ulteriore deficit, sarebbe comunque dispendioso passivo in più, perché chi compra titoli di Stato vorrebbe essere premiato da un interlocutore di cui sente la palese debolezza.

Non ci sono scorciatoie. Quando cadi nelle rapide l’unica via di uscita è cercare di cavalcare le onde, diceva il poeta. E allora si può ragionare su due profili di azione simultanei, uno europeo e l’altro nazionale.

Il percorso a dodici stelle richiede il senso di urgenza e consapevolezza che si è visto ai tempi del Covid. La situazione è meno grave, tuttavia la caduta dell’economia e la probabile recessione può far male. Avrebbe senso prendere i leader Ue e chiuderli a chiave in una stanza (una vecchia formula, funziona!) sinché non si mettano d’accordo su piano energetico comune, e su una ricetta economica congiunta basata su mercato interno e progetti di finanziamento per crescita e innovazione fondati su finanziamenti condivisi. Ogni soluzione non europea sarà solo un pezzo di soluzione.

In casa si impone di fare ordine con coraggio. Ci vorrebbe Luigi Einaudi. I tassi scendono se sale la credibilità: i mercati trascurano gli inattaccabili e al Tesoro sanno bene che un atteggiamento rigoroso non è per forza un atteggiamento di rigore. La spesa per interessi prevista per il 2026 era al 3,9 per cento del Pil, che fa oltre 70 miliardi; adesso crescerà. E allora si tratta di risparmiare e spendere bene, rinunciando a ciò che non è urgente per sostenere azioni strutturali con cui stimolare il potenziale e tutelare l’economia dalla grande frenata. Non è facile sfrondare gli aiuti e gli aiutini a pioggia, combattere il sommerso: mette a rischio una fetta di consenso che si perderà comunque se tutto andrà storto come può. C'è bisogno di badare al sodo e stare lontani dalle manovre elettorali. Il guaio è che si vota l’anno prossimo (o prima). E se il governo non sarà all’altezza della situazione e delle gravi sfide che ci attendono, potremmo trovarci presto a scavare dopo aver malinconicamente toccato il fondo. —

Riproduzione riservata © il Nord Est