Del Vecchio e Benetton, il riassetto delle holding e l’incrocio con il risiko bancario

Per Edizione il banco di prova arriverà tra luglio e novembre 2026, quando si aprirà l’unica finestra prevista dallo statuto del 2022 per consentire agli azionisti di esercitare il diritto di uscita dalla holding. In Delfin il riassetto dell’eredità Del Vecchio si sviluppa con il supporto di un pool di banche, tra cui UniCredit

Mentre il risiko bancario ridisegna gli equilibri della finanza italiana, due delle principali casseforti familiari del Paese si trovano ad affrontare una partita altrettanto importante: l’eventuale uscita di alcuni rami ereditari e la conseguente redistribuzione di patrimoni che, ai valori di mercato, valgono decine di miliardi di euro.

Il tema è seguito con attenzione da advisor, banche d’affari e investitori. La domanda che circola negli ambienti finanziari è semplice: quante delle partecipazioni detenute da Edizione e Delfin potrebbero finire sul mercato nei prossimi mesi?

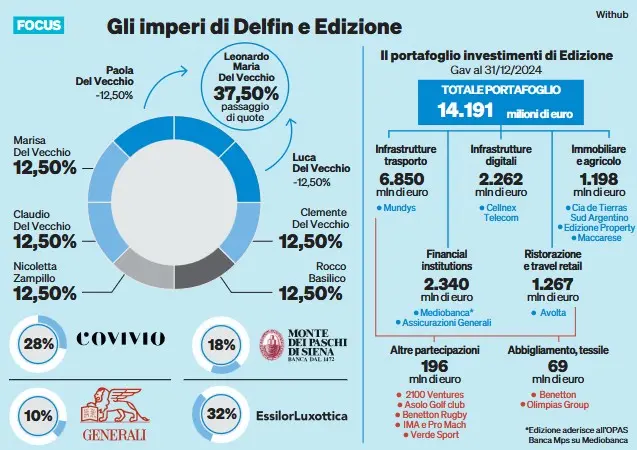

Nel caso della holding della famiglia Benetton il valore delle sole partecipazioni finanziarie supera i 3,5 miliardi di euro, di cui 2,96 miliardi relativi al 4, 8% detenuto in Generali e 450 milioni per l’1,45% in Mps/Mediobanca. La quota detenuta in Cellnex vale da sola circa 2,26 miliardi. Ancora più rilevanti i numeri di Delfin: la partecipazione nelle Generali e quella in Monte dei Paschi raggiungono complessivamente circa 11,8 miliardi di euro ai prezzi correnti di Borsa.

Per Edizione il banco di prova arriverà tra luglio e novembre 2026. Per la prima volta da quando la famiglia Benetton ha riscritto la governance della propria cassaforte, si aprirà infatti l’unica finestra prevista dallo statuto del 2022 per consentire agli azionisti di esercitare il diritto di uscita dalla holding. A valutare questa possibilità sarebbe il ramo di Giuliana Benetton, titolare indirettamente del 25% del capitale della holding, il restante della cassaforte invece è già blindato. Ai valori di mercato correnti la quota può essere stimata in circa 3,7 miliardi di euro lordi. Una valutazione che scende attorno ai 3 miliardi una volta considerata la quota parte dell’indebitamento della holding, su un Nav che a fine 2025 dovrebbe essere attorno ai 14 miliardi.

È proprio la natura degli asset a rendere particolarmente complessa l’eventuale uscita. A differenza di Delfin, il patrimonio di Edizione è composto in larga misura da partecipazioni illiquide. Escludendo Cellnex, Generali e Mps, infatti, il grosso del valore è rappresentato da asset industriali difficilmente frazionabili.

Si può già escludere un trasferimento pro quota di partecipazioni come Mundys, dove Edizione condivide il controllo con Blackstone e dove difficile credere non esistano accordi parasociali che inevitabilmente dovrebbero essere presi in considerazione. Analoghe valutazioni valgono per Avolta, nata dalla fusione tra Autogrill e Dufry, e per altre partecipazioni strategiche del gruppo. Da quanto emerge, il confronto tra il ramo di Giuliana Benetton e la holding si starebbe sviluppando su un binario di assoluta serenità. La discussione riguarderebbe innanzitutto il metodo. Nel 2021 la holding Evoluzione ha avviato una complessa operazione di riorganizzazione dove sono stati coinvolti i quattro figli di Giuliana Benetton: Daniela, Franca, Carlo e Paola. Il processo ha portato alla creazione di quattro veicoli distinti - Evoluzione 1, Evoluzione 2, Evoluzione 4 ed Evoluzione 11 - costruiti secondo il tradizionale schema della separazione tra usufrutto e nuda proprietà.

Anche per questo motivo molti osservatori ritengono che una soluzione potrebbe passare più attraverso l’assegnazione di partecipazioni e asset finanziari che attraverso una massiccia smobilitazione delle quote detenute dalla holding. Le modalità tecniche restano tuttavia tutte da definire.

Edizione dispone certamente di risorse patrimoniali significative. La holding può contare su riserve superiori a 2, 76 miliardi. Difficile però immaginare che un’uscita di tali dimensioni possa essere finanziata esclusivamente mediante distribuzione di riserve. Più plausibile potrebbe essere una soluzione mista.

Resta inoltre un ulteriore elemento da considerare. Attualmente l’usufrutto delle partecipazioni riconducibili al ramo di Giuliana Benetton, e quindi i relativi diritti patrimoniali e amministrativi, fanno capo alla stessa Giuliana. Un aspetto che assumerebbe particolare rilevanza qualora si optasse per una soluzione prevalentemente cash anziché per una distribuzione in natura degli asset.

Diverso il quadro in Delfin. Qui il riassetto dell’eredità Del Vecchio si sviluppa su basi finanziarie differenti e con il supporto di un pool di banche chiamato a sostenere l’operazione, tra cui UniCredit di cui la holding è anche azionista con il 2,7%.

La holding presieduta da Francesco Milleri continua a mantenere un profilo prudente sul risiko finanziario in atto mentre procede la ridefinizione degli equilibri interni. Leonardo Maria Del Vecchio ha esercitato il diritto di prelazione sulle quote dei fratelli Luca e Paola per salire fino al 37,5% del capitale della cassaforte lussemburghese. Un’operazione il cui valore viene stimato attorno ai 10 miliardi di euro.

In questo contesto la partecipazione detenuta da Delfin in Monte dei Paschi assume un valore che va ben oltre il semplice peso percentuale anche in virtù degli intrecci azionari in cui la cassaforte si trova a giocare. Se UniCredit dovesse decidere di muoversi sul Monte o se Siena tentasse di riattivare un percorso di aggregazione con Banco Bpm - operazione che richiederebbe comunque il via libera assembleare in virtù della passivity rule e dovrebbe confrontarsi con la presenza di Crédit Agricole nel capitale di Piazza Meda - per Delfin diventerebbe difficile limitarsi al ruolo di osservatore.

In entrambi i casi, sia per Edizione sia per Delfin, il nodo centrale non è soltanto la redistribuzione della ricchezza tra gli eredi. In gioco c’è anche il destino di alcuni dei principali pacchetti azionari della finanza italiana.

Riproduzione riservata © il Nord Est